A kde mas ten algoritmus? Nemas v nem chybu?

| FinExpert.cz |

| Přihlásit se |

| Superfórum » Obsah fóra » Bydlení » Bydlení: finance a legislativa |

|

Předchozí stránka | Další stránka |

| Stavební spoření a hypotéky |

|---|

|

|

| 20. 7. 2020 20:06 |

|

A kde mas ten algoritmus? Nemas v nem chybu?

|

| Poslední příspěvek |

|

|

| 20. 7. 2020 20:10 |

|

A_Delarge: Ale inflace ti i pomáhá při delší splatnosti. Když je teď 3,2%, a ty máš půjčeno za 1,9%, ta částka úvěru se už nemění, mění se jen úrok a pokud je pod inflací, tak tím, že splácíš pomalu, ti inflace pomáhá.

Jednoduše. Máš hypo na 30 let. Částka, kterou platíš, je stále stejná, nebo se mění jen o stokoruny max. třeba jednou za 5 let s novými úroky při fixaci. A teď, kolik třeba brali tvoji rodiče v roce 1990 a kolik berou teď? Nebo kolik stál v roce 1990 chleba a kolik stojí teď? Když jsi se někomu zavázal dávat v roce 1990 5-6Kč měsíčně po dobu třiceti let, ubralo ti to víc z rozpočtu tehdy nebo teď? Spíš než modelování v Excelu bych to zkusil prohnat inflačními a investičními kalkulačkami na netu a až potom ty hodnoty dostat nějak do grafu. |

|

|

| 20. 7. 2020 21:20 |

|

Je možné, že tam nějaká chyba je. Dělal jsem to celkem nahrubo. Spíš pro mě byla hlavní otázka (a vlastně pořád je) jaký indikátor sledovat pro zhodnocení toho, který model je lepší (tj. maximalizuje zisk). Já jsem zvolil ten kumulovaný čistý výnos po 30 letech (ve všechy scénářích máte na konci splacenou hypotéku, takže jde jen o ty peníze, které se "vydělaly" bokem investováním.

V inflaci by problém být neměl, ta je ve všech modelech stejná. Klidně ten čistý výnos můžeme číst jako po dani a inflaci. Klidně ten excel někam nahraju. Jsou to jen kupecké počty. |

|

|

| 21. 7. 2020 13:47 |

|

Říkáš počty, ale počty říkají, že ti stačí čisté zhodnocení tvých volných prostředků p.a. > než je RPSN hypotéky, a už se nevyplatí je předčasně splácet, kde se v úvaze pletu?

Ps: a to ani nepočítám zatimní možnost si odečíst úroky HÚ. |

|

|

| 21. 7. 2020 20:03 |

|

V podstatě ano, ale není tohle právě ta hranice, kterou "běžný člověk" složitě překonává?

|

|

|

| 22. 7. 2020 07:49 |

|

Obtížně překonává 2-3%, tedy inflaci? Však jsem i tu myslím napsal protiinflační dluhopisy.

|

|

|

| 22. 7. 2020 11:51 |

|

A_Delarge píše V podstatě ano, ale není tohle právě ta hranice, kterou "běžný člověk" složitě překonává? Záleží do jaké formy aktiv se běžný člověk rozhodne investovat. Pokud vybírá jen ze spořících účtů nebo termínovaných vkladů, pak ano. 3% tímto způsobem bude překonávat obtížně. Nízkonákladové, široce diverzifikované akciové ETFko, to v 30-letém časovém horizontu překoná svým výnosem úroky zaplacené na hypotéce mnohonásobně. Ale záleží na preferencích a konkrétním případě. Někomu se moc dobře nespí při pomyšlení, že musí v následujících 20 letech umořit dluh na barák. Někdo si zas kupuje startovací nemovitost a ví, že s tím jak se budou měnit jeho nároky na bydlení, se bude postupem času stěhovat do většího a bude potřebovat prodat současnou nemovitost. Ale pokud mám 30-letou hypotéku na nemovitost, ve které budu bydlet i za oněch 30 let, odkládat si přebytečnou hotovost do rozumně výnosných aktiv s přiměřeným rizikem bude vycházet lépe s poměrně vysokou pravděpodobností. |

|

|

| 22. 7. 2020 17:25 |

|

vpe píše Obtížně překonává 2-3%, tedy inflaci? Však jsem i tu myslím napsal protiinflační dluhopisy. Možná o tom nějak špatně přemýšlím já, ale myslel jsem to tak, že ten výnos musí překonat inflaci + překonat RPSN z hypotéky + počítat se zdaněním výnosu. To bychom se pak dostali na ten výnos kolem 6 % p.a. (?) Zkusím to teda napsat, jak jsem o tom přemýšlel, a klidně mne korigujte: Mějme modelový příklad člověka, jehož čístý měsíční příjem činí 35 000 Kč, jeho výdaje 15 000 Kč. Bere si hypoteční úvěr ve výši 1 000 000 Kč při úrokové sazbě 2,5 %. Všechny tyto hodnoty zůstavají po sledovaný čas (30 let) konstantní. Variuje pouze délka splatnosti (a s tím se pojí i celková výše splátek): 5 let - celková výše splátek je 1 064 842 Kč, 10 let - 1 131 239, 20 let - 1 271 767, 30 let - 1 422 436. Zároveň platí, že všechny zbylé prostředky jsou v daném měsíci investovány (zbylé peníze na investice = měsíční příjem - měsíční výdaj - měsíční splátka hypotéky). Otázka zní: Jaké čísté roční zhodnocení měsíčně investovaných peněz musíme překročit (v %), aby se vyplatilo zvolit hypotéku s delší dobou splatnosti? Tj. mým cílem je maximalizace zisku, pro tento účel sleduju celkový čistý výnos z investic na konci 30. roku. No, a když jsem to počítal tímto způsobem, tak mi vyšlo, že se ta hranice láme až kolem 3 %. Nicméně jsem nezapočítaval inflaci, daň, ale ani možnost odpočtu (to by asi mluvilo ve prospěch té delší?). Taky jsem výnos z investic nechával "vyplácet" měsíčně s okamžitou reinvesticí do dalšího měsíce. |

|

|

| 23. 7. 2020 11:38 |

|

Pokud mas RPSN treba 2% (jak zaznelo neco okolo 1,99%) a dosahnes cisteho vynosu cokoliv >2%, tak jsi prece v plusu, a mas moznosti svou sikovnosti dosahnout cokoliv od 2% vyse, abys nebyl ve ztrate.

Inflace tam prece nehraje zadnou roli. Pointa je v tom, ze tak levny uver normalne neziskas a i kdybys dosahl jen tech 2% treba pres dluhopisy a byl tak na nule, porad se to vyplati, protoze mas ty penize, ktere normalne za pouhe 2% nesezenes. |

|

|

| 23. 7. 2020 12:40 |

|

Tak zas pokud bys byl na nule, nevyplatí se to, protože nemít nic znamená nulové výdaje, zatímco mít hypo a dluhopisy už výdaje jsou. Když nic jiného, tak třeba benzín za cestu na pobočku, v případě nutnosti refinancovat taky poplatky katastru a nové bance... Ale to si každý musí spočítat, kolik konkrétně ho to vyjde, nedá se to dát do obecného procenta.

|

|

|

| 23. 7. 2020 17:22 |

|

vpe píše Pokud mas RPSN treba 2% (jak zaznelo neco okolo 1,99%) a dosahnes cisteho vynosu cokoliv >2%, tak jsi prece v plusu, a mas moznosti svou sikovnosti dosahnout cokoliv od 2% vyse, abys nebyl ve ztrate. Inflace tam prece nehraje zadnou roli. Pointa je v tom, ze tak levny uver normalne neziskas a i kdybys dosahl jen tech 2% treba pres dluhopisy a byl tak na nule, porad se to vyplati, protoze mas ty penize, ktere normalne za pouhe 2% nesezenes. Jo, takhle. A rozumím tomu správně, že ta inflace se nemusí zohledňovat, protože se vztahuje jak na ten výnos z investic, tak i na tu splátku hypotéky (resp. RPSN)? |

|

|

| 23. 7. 2020 17:55 |

|

Na nule se byt nevyplati, rikam, ze je to levna rezerva, kdyz ti prijde nejaka prilezitost...

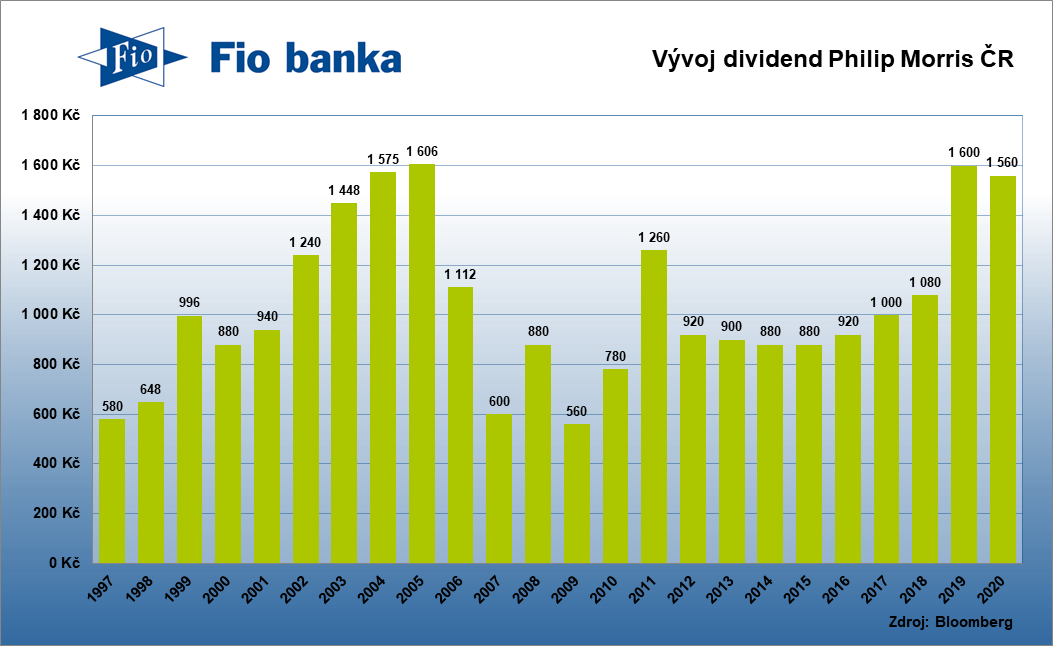

Mozna staci koupit tabak a mas 7-10% p.a. dividendu - podle grafu vyplaceji 22 let. Kdybys nakupoval 18.3.2020 za 12100 Kc x 100 ks akcii, tak mas z 1210000 Kc cistou dividendu 132600 Kc, to je necelych 11%. Aktualne stoji akcie 13320 Kc, kdybys ji dnes prodal, tak mas k tomu dalsich 122000 Kc. Kdyz to zdanis, tak mas 103700 Kc Takze v cistem 236 300, skoro 20% zhodnoceni za 4 mesice? Uz se chapeme? Kde sezenes uver pod 2% abys byl tak ..., ze ho splatis a nevyuzijes? Inflace s tim souvisi jak? |

|

|

| 23. 7. 2020 18:54 |

|

Myslím, že na těch 20% za 4 měsíce si počká klidně i dalších 10 let.

|

|

|

| 23. 7. 2020 19:27 |

|

A_Delarge píše Jo, takhle. A rozumím tomu správně, že ta inflace se nemusí zohledňovat, protože se vztahuje jak na ten výnos z investic, tak i na tu splátku hypotéky (resp. RPSN)? Ty se v tom furt motáš. Hypotéka je v podstatě protiinflační opatření, obzvlášť v dnešní době. Jak? No já právě doplácím hypo za pražský byt a ta hypo byla na 1 750 000 + nějaké vlastní zdroje, za to jsem koupil 3+1. Zkus dneska sehnat v Praze 3+1 v zatepleném a zrekonstruovaném domě za stejnou cenu. Bez šance i za dvakrát tolik. Proč? Právě proto, že inflace. Ty si cenu té nemovitosti hypotékou vlastně fixuješ v čase a jediné, co ti může finančně ublížit, je růst úroků při další fixaci. Tzn. dokud budeš mít úrok pod 2%, proč neinvestovat? Ale jakmile by se něco stalo a byl jsi na 4-5% úroku z hypo, tam si myslím, že je lepší být konzervativní a předčasně splácet, než honit vzdušné zámky. Já třeba předčasně splácel hlavně proto, že jsem měl na začátku sazbu 4,23%, a to bylo ještě opravdu tvrdé vyjednávání. Kdyby ta sazba byla pod 2% už tenkrát, dávalo by mi větší smysl investovat, ale stejně, po očku si hlídat hlavně před koncem fixace, kam směřují úroky a podle toho se zařídit. Taky, když bys měl takhle levnou hypotéku se super úroky a dlouho zafixovanou a inflace by rostla, tak ti vlastně ta inflace pomáhá. Inflace maže dluhy. A zase jak? Asi někde pracuješ a pokud bude inflace třeba 5% ročně, celkem jistě ti budou v práci přidávat a za pár let budeš brát celkem jistě o dost víc, než když jsi tu hypo vyřídil, tedy tvá splátka už bude podstatně nižší vztaženo vůči tvému měsíčnímu příjmu. Já jsem vlastně docela nervózní, když už doplácím, můj plán je být celý život v dluhu a to myslím v bezpečném dluhu, ne kreditky, spotřebáky a podobné nesmysly. Protože čím déle ten dluh mám, tím menší zátěž to pro mě bude. A taky ta inflace čím je vyšší, tím víc ti zhodnocuje tvůj byt. Chodí mezi námi stále tací, jejichž pražský byt stál ve své době třeba 60k... A ještě hodím k dobru příběh jednoho známého, který nechce mít žádný dluh. V době, kdy já bral hypo, tak on už měl milion korun cash. Mohl si v klidu vzít luxusní hypo a dnes už by měl nejspíš splaceno. Ale on chtěl brát byt jen za hotové. Takže šetřil dál, nevím kolik má teď, možná 2 miliony, jenže ten byt, který stál před 10 lety 2,5 milionu, dneska stojí v Praze 6 milionů, takže on je dodnes někde u mámy s přítelkyní a dítětem a honí vlak, který mu dávno ujel a vzdaluje se mu stále rychleji... |

|

|

| 23. 7. 2020 23:14 |

|

wit.cz píše Myslím, že na těch 20% za 4 měsíce si počká klidně i dalších 10 let. To byl jen priklad, staci, kdyz udelas >4% p.a. tak jsi >100% zisk (HU za 2%) a to ze se ti povede >4% je temer 99% jistota (kdyz 55-lety prumer trhu je >9% p.a. a nekteri dosahli prumeru >20% p.a.). Je lepsi se naucit vcas a v malem. V pokrocilem veku ve velkem uz to jde ponekud ztuha. Ale ok, kdo uz rezignoval, ucit se nechce, vyhovuje mu krysi zavod, proc ne, splati a ma “klid”  |

| Nahoru |

| Odeslat nové téma | Odeslat odpověď |

|

Přejít na stránku Předchozí stránka 1 ... 72, 73, 74, 75, 76, 77, 78 ... 100 Další stránka Stránka 75 z 100 [ Příspěvků: 1499 ] Předchozí téma | Následující téma |

| Verze pro tisk |

| Superfórum » Obsah fóra » Bydlení » Bydlení: finance a legislativa |

| Hledat |

| Zobrazit v normálním vzhledu |

| Podmínky pro užívání služby informační společnosti | Informace o zpracování osobních údajů | Cookies |

{kind=link}