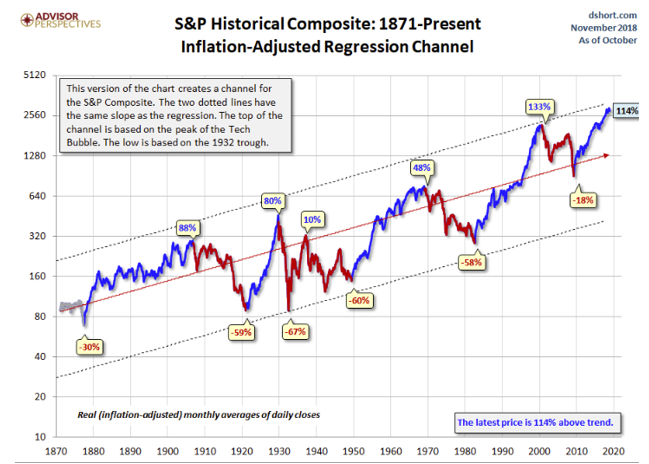

Vždy jsem byl k investicím dost skeptický a vlastně pořád do určité míry jsem. Například tento graf, není zdaleka tak růžový oproti těm, co člověk dostane k nahlédnutí od prakticky každého finančního poradce

https://upload.wikimedia.org/wikipedia/commons/8/88/S%26P500%2C_7p5%2C_4p0%2C_2018_December.svg

Zkrátka z grafu vyplýva, že kdyby člověk investoval v roce 65, tak by do roku 95 po odečtení inflace prodělával (30 let!).

Nicméně nechat peníze ležet ladem by dopadlo ještě hůře. Ostatně mít peníze je svým způsobem také investice (teda ne v pravém slova smyslu, ale myslím, že se chápeme).

Momentálně mám hypotéku. Brzy mi končí fixace a nejspíš jí doplatím. Tak „levné peníze“ sice jen tak nedostanu, ale plánuju koupi něčeho lepšího (nejspíš až po nynější situaci, myslím, že teď ceny nahoru určitě nepůjdou). Takže mám buď možnost to splatit a vzít si následně hypotéku na obě nemovitosti. Druhá možnost je hypotéku prodloužit a držet cash na případný nákup (10%), což považuju za ztrátu (a v případě investice to je takto krátkodobě pak spíš spekulace) + bych mohl narazit na problém max 50% splátky. Někdo mi říkal, že pokud je hypotéka jen do 50% ceny, tak je možné to v případě koupě další nemovitosti nějak refinancovat na těch 80-90%, nicméně to se mi nepodařilo dohledat. Do prodeje a nákupu najednou se pouštět nechci, to mi příjde moc stresující a neflexibilní, nemluvě o tom, že si možná původní nemovitost nechám.

Můj plán je teda následující, doplatit hypotéku a poté pravidelně investovat cca

Nechci moc investovat do fondů, většina jich index nepřekoná a to ani těch, které tu jsou déle (+mám teorii, že ty které mají špatnou výkonost raději zruší). Do jednotlivých akcií se mi taky moc investovat nechce, protože tomu nerozumím a nechci trávit čas studováním. Co si o tom myslíte? Chtěl bych si jednou určit nějakou strategii a už to pak neřešit. Možná bych se měl s někým poradit, ale já těm finančním poradcům moc nevěřím…

https://upload.wikimedia.org/wikipedia/commons/8/88/S%26P500%2C_7p5%2C_4p0%2C_2018_December.svg

Zkrátka z grafu vyplýva, že kdyby člověk investoval v roce 65, tak by do roku 95 po odečtení inflace prodělával (30 let!).

Nicméně nechat peníze ležet ladem by dopadlo ještě hůře. Ostatně mít peníze je svým způsobem také investice (teda ne v pravém slova smyslu, ale myslím, že se chápeme).

Momentálně mám hypotéku. Brzy mi končí fixace a nejspíš jí doplatím. Tak „levné peníze“ sice jen tak nedostanu, ale plánuju koupi něčeho lepšího (nejspíš až po nynější situaci, myslím, že teď ceny nahoru určitě nepůjdou). Takže mám buď možnost to splatit a vzít si následně hypotéku na obě nemovitosti. Druhá možnost je hypotéku prodloužit a držet cash na případný nákup (10%), což považuju za ztrátu (a v případě investice to je takto krátkodobě pak spíš spekulace) + bych mohl narazit na problém max 50% splátky. Někdo mi říkal, že pokud je hypotéka jen do 50% ceny, tak je možné to v případě koupě další nemovitosti nějak refinancovat na těch 80-90%, nicméně to se mi nepodařilo dohledat. Do prodeje a nákupu najednou se pouštět nechci, to mi příjde moc stresující a neflexibilní, nemluvě o tom, že si možná původní nemovitost nechám.

Můj plán je teda následující, doplatit hypotéku a poté pravidelně investovat cca

- 40-50% do nějakého US/světového indexu, nejjednodušší by pro mě asi bylo tohle (už mám účet u KB):

https://www.amundi.cz/produkty/product/ ... r=2&xtnp=1

Ale vstupní poplatek je celkem vysoký, není lepší koupit akcie nějakého indexu? - 30-40% do nějakého indexu na české akcie (existuje něco rozumného?). U českých akcií je mnohem příznivější P/E ratio (i CAPE), které mi momentálně u těch amerických příjde dost vysoké (a nemyslím si, že jsou to růstové akcie či co by to mohlo ospravedlnit)

- 20% dluhopisy, popř. něco podobného a chtěl bych ten poměr držet, myslím, že se tomu říká vyrovnávací strategie (když akcie půjdou nahoru, tak nainvestuju víc do dlouhopisů a naopak aby ten poměr byl stejný)

- 0-10% v budoucnu bych možná nakoupil nějaké zlato, až bude za lepší cenu

Nechci moc investovat do fondů, většina jich index nepřekoná a to ani těch, které tu jsou déle (+mám teorii, že ty které mají špatnou výkonost raději zruší). Do jednotlivých akcií se mi taky moc investovat nechce, protože tomu nerozumím a nechci trávit čas studováním. Co si o tom myslíte? Chtěl bych si jednou určit nějakou strategii a už to pak neřešit. Možná bych se měl s někým poradit, ale já těm finančním poradcům moc nevěřím…

")

{kind=link}

{kind=link}

{kind=link}